中國人工智能計算力發展評估報告

人工智能是推動數字化轉型與創新的原動力,將成為引領第四次工業革命的核心驅動力,而以計算力為核心的人工智能已從探索走向實踐。

3月28日,IDC和浪潮聯合研究發布的《2018-2019中國人工智能計算力發展評估報告》強調了這一觀點。該年度報告旨在評估中國人工智能發展的現狀,探索中國企業的破局之道。

人工智能市場有望在未來兩年提速,進入實際應用和部署的快速增長期。業界對以人臉識別、語音識別、自然語言處理等為代表的應用場景越來越關注,但對基礎設施層的關注還不夠全面。《2018-2019中國人工智能計算力發展評估報告》(以下簡稱《報告》)認為,人工智能市場投資的66%是計算力投資,所以有必要對人工智能基礎設施層做整體的描述與評估,為相關人士提出行動建議。

本次研究基于IDC人工智能研究方法論,從行業和地域兩個維度,對人工智能計算力的發展水平和未來發展潛力進行了評估,包括但不限于以下因素:經濟總量和IT應用水平、IT總體投資規模和水平、人工智能和人工智能計算力投資規模、技術和應用場景成熟度、行業應用成熟度等10項指標。基于對未來市場的預期,IDC和浪潮將跟蹤人工智能計算力市場的變化,對報告進行持續更新。

計算力是推動人工智能發展的核心驅動力

如果說2017年是中國人工智能元年,那么2018年則是中國人工智能市場投資和應用加速成長、迅速落地的一年。2018年以來,互聯網和產業界巨頭加大了對人工智能市場的投入,人工智能產品和服務層出不窮,行業解決方案和應用場景快速落地。

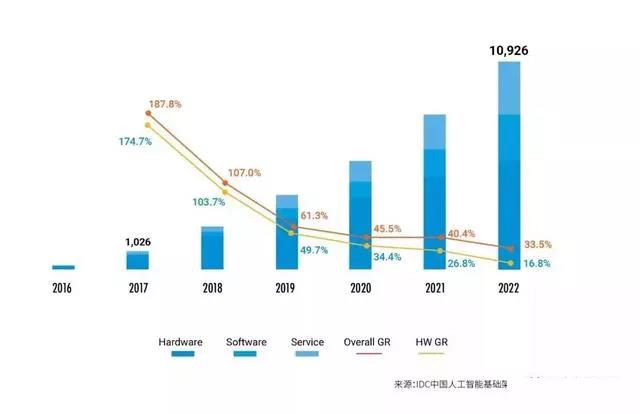

中國人工智能市場規模及預測(2017-2022)

人工智能的發展需要巨大的計算力支撐,計算力是推動人工智能應用和系統發展的核心驅動力。目前,人工智能的投資以硬件投資為主,給基礎架構硬件市場帶來了巨大的市場機遇。2018年,中國人工智能市場投資規模約25億美元,其中70%以上為以計算力為核心的基礎架構硬件市場投資;到2022年,中國的人工智能市場投資規模將超過百億美元,未來五年的復合增長率超過59%,將形成一個新的千億人民幣規模的產業生態,其中人工智能基礎架構硬件市場規模將超過千億人民幣。

人工智能實踐以計算力提升為始

2018年,中國人工智能的市場接受度從2017年的10%迅速提升到超過20%;同時,在未來兩年中計劃使用人工智能的企業比例也從27%提升到60%。人工智能市場有望在未來兩年提速,進入實際應用和部署的快速增長期。

從需求側角度,國內客戶采用人工智能系統最重要的三個目標是:提高生產力,提升業務/運營/IT等的自動化水平和發現新價值。而在供給側,則表現在計算力推動數據處理和算法演進,應用成熟度提升。計算力、算法和數據是人工智能的三個基本要素,其中,計算力的提升直接提高了數據的數量和質量,提高了算法的效率和演進節奏,成為推動人工智能系統整體發展并快速應用的核心要素和主要驅動力。

在需求側和供給側的共同推動下,以計算力為核心的人工智能實踐是從提升計算力開始。2018年,中國人工智能市場投資規模約25億美元,其中約66%的投資是計算力的投資;IDC預測,到2022年,中國市場的人工智能計算力投資將超過50億美元,占人工智能整體投資市場規模的近50%。

中國人工智能計算力分布的行業及地域差異明顯

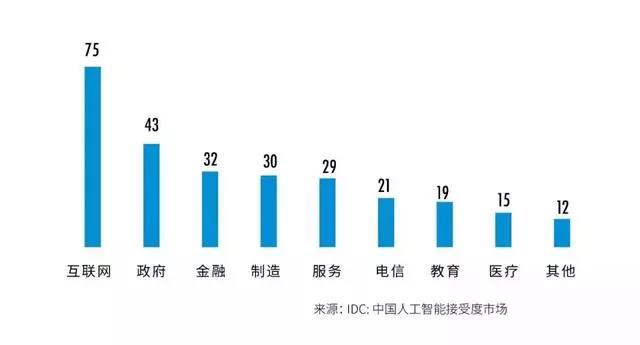

在過去兩年中,中國人工智能應用成熟度最高的八個行業同時也是人工智能計算力投資最高的行業,互聯網、政府、服務和金融行業是四個人工智能計算力發展的領先行業。其中,互聯網行業的計算力投資一枝獨秀,占到了全部行業投資的65%。

人工智能行業應用成熟度調研

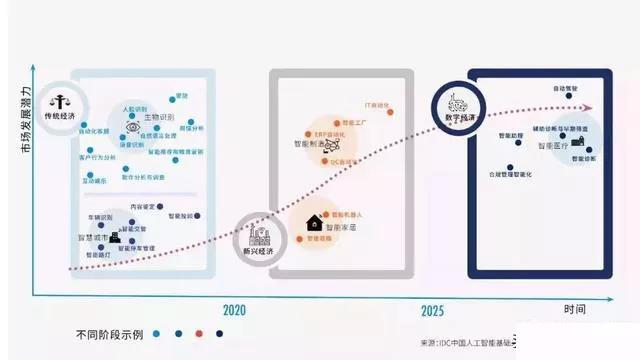

《報告》對AI典型應用場景進行了梳理和未來展望,同時發現領先的行業客戶已在人工智能應用方面取得成果和收益。浙江大華技術股份有限公司構建了以視頻監控和智慧物聯業務為紐帶的人工智能生態體系,為政府、金融等行業客戶提供了更好的體驗和新的價值。招商銀行應用人工智能全面賦能金融業務運營和創新,在銀行的獲客方式、市場營銷、風控管理、客戶服務和體驗等領域帶來直接的改變。百度在人工智能領域大力投入,并積極進行商業模式探索,在自動駕駛、語音識別、圖像識別、知識圖譜、增強現實技術與深度學習等領域都實現了重大突破,成為中國人工智能產業發展的領先企業。

AI典型應用場景及未來展望

人工智能的計算力分布還呈現出明顯的地域屬性。目前,那些IT投資規模大、IT發展水平高、擁有較多人工智能領軍企業的省市在計算力投資方面也走在了前面。其中,浙江、廣東、北京、湖北等省市分別占據各自區域人工智能計算力綜合實力的領頭羊位置。

2018中國AI計算力發展評估——城市分析

《報告》還給出了計算力領先的城市排名和分檔,杭州、北京、深圳、上海和合肥成為中國領先的人工智能計算力城市排名的前五名,第二陣營是成都、重慶、武漢、廣州和貴陽。這些核心城市有切實可行的政策支持和產業規劃,是資本、人才、高科技產業的聚焦地,未來具有打造自身新的人工智能產業鏈的能力。

行動建議:計算力、應用、生態缺一不可

考慮到中國人工智能市場的現狀,《報告》針對行業客戶和人工智能解決方案提供商分別提出了具體行動建議,希望能推動中國人工智能的發展和生態的成熟。

對行業客戶,首先,建議人工智能的實施需要分三步走:從制定明確的策略和目標開始,在實施中確定典型的應用場景和合作伙伴,實施后對成果進行評估并持續改善,從而形成一個完整的閉環。其次,人工智能的能力建設從計算力開始,計算力是人工智能的核心要素和基本能力。第三,人工智能需要開放的數據環境,行業客戶應保持開放的精神,從自身做起推動行業數據的開放與整合。

對人工智能解決提供商而言,《報告》給出了三點建議。

1、計算力優先

計算力是人工智能走向應用的基礎平臺和必由之路,只有擁有了計算力才能結合算法和數據幫助客戶打造人工智能的能力平臺,探索更多應用的可能。提供商必須擁有為客戶提供或者幫助客戶打造計算力平臺的能力。

2、應用為王

解決方案提供商需要幫助客戶找到典型的應用和典型的應用場景,才能幫助客戶提升能力、解決問題,才能給客戶帶來商業價值,并以典型應用場景和典型案例推動人工智能的發展和廣泛應用。

3、生態是一切

在人工智能的產業鏈中,未來有可能形成兩類生態或者說兩類生產關系:一類是以計算力為核心的生態,另一類是以應用為核心的生態。在以計算力為核心的生態中,計算力提供商和云服務提供商將是核心,以計算力產品和云平臺為人工智能提供計算力支撐;在以應用為核心的生態中,解決方案提供商將是核心,他們將計算力、算法開發能力、行業數據和行業洞察相結合,為客戶提供人工智能解決方案和普惠的人工智能。這兩類生態并不是互相割裂的,而是互相促進相伴而生的,而且兩類生態之中的佼佼者很可能會是跨越兩類生態的平臺類企業,可以為客戶提供端到端的產品和解決方案,提供普惠的人工智能能力,成為整個生態的領導者。

來源:浪潮AIHPC